네이버웹툰, 글로벌 유료콘텐츠 성장으로 적자폭 완화... 아마추어+IP확장 두마리 토끼 잡을까

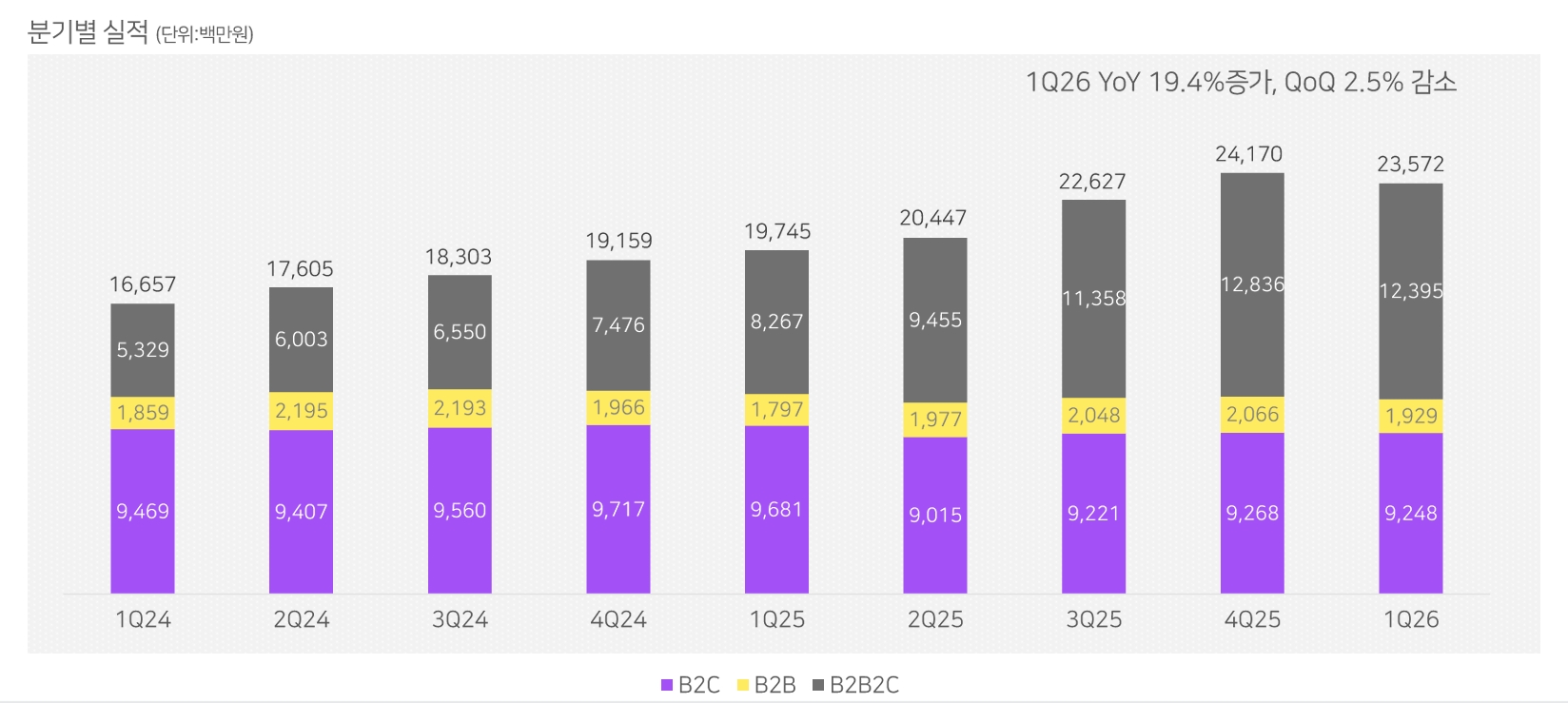

웹툰엔터테인먼트 1분기 수익 도표(웹툰엔터 제공)

웹툰엔터테인먼트가 1분기 매출액을 공개했습니다. 콘텐츠 다변화, AI기반 추천에 힘입어 한국과 글로벌 시장에서 성장세를 이어갔는데요. 여기에 수익성을 개선하며 영업손실, 순손실 규모를 70%가량 줄였습니다.

웹툰엔터테인먼트의 1분기 매출액은 3억 2,087만달러(약 4,692억원)을 기록했습니다. 전년 동기대비 1.5% 감소했지만, 동일환율 기준으로는 0.2% 증가했습니다. 결과적으로 고환율이 네이버웹툰의 가장 큰 악재로 작용하고 있는데, 고환율이 길어지면서 '뉴 노멀'에 대비하기 위한 전략 역시 필요해 보입니다.

한국과 일본을 제외한 글로벌 시장에서는 유료 콘텐츠 매출액이 늘었는데, 동일환율 기준 한국은 3.2% 매출액이 증가했지만 글로벌 시장에서는 5.6% 증가했습니다. 웹툰엔터에서는 콘텐츠 다변화, AI 추천기능 강화가 성장 배경이라고 밝혔는데, 네이버웹툰의 작품 다양성이 매출 성장으로도 이어지고 있다고 내부적인 분석이 나오고 있다는 뜻으로 해석됩니다. 여기에 '초 인기작 몇작품이 이끌어가는' 방식이 아니라 다수의 작품을 대중에게 인지시키고, IP확장으로 성장시키는 전략으로 전환을 꾀하고 있는 것으로 풀이할 수 있겠습니다.

월 유료 이용자(MPU)는 한국에서 전년 동기대비 8.5%, 글로벌 시장에서는 3.3% 늘었다는 점도 고무적입니다. 웹툰이 객단가가 높은 산업이 아니다 보니, 유료 이용자를 최대한 많이 확보하는 것이 필요한데, 여기에 맞춤형으로 전략을 세웠다고 볼 수 있겠네요.

세계 최대 콘텐츠 시장인 북미시장에서는 협업을 통한 확대에 나섰는데, 월트디즈니컴퍼니의 디즈니, 마블, 스타워즈 기반 웹툰화 작업과 2026 F1 기념 웹툰, Xbox 게임 '씨 오브 시브즈(Sea of Thieves)' 기반 웹툰 등을 선보여 포트폴리오 다변화를 꾀하고 있죠. 또한 왓패드 웹소설 원작 콘텐츠의 영상화도 이어지고 있습니다. ⟨러브 미 러브 미⟩가 아마존의 프라임 비디오에서, ⟨키싱 이즈 더 이지 파트⟩는 투비(Tubi)에서 공개되었습니다.

플랫폼 이용 측면에서도 변화가 있었는데, AI 챗봇 서비스인 '캐릭터챗'을 일본에 출시했고, AI 아바타 제작기업 지니스와 파트너십을 체결, 향후 몰입형 콘텐츠를 강화하겠다는 로드맵을 선보이고 있습니다.

이에 따라 1분기 순손실은 880만 달러(약 129억원) 영업손실 803만 달러(약 117억원)로 전년 동기대비 손실 폭이 축소됐습니다. 조정 EBITDA는 948만 달러(약 139억원)로 전년 동기대비 132% 증가했네요.

여전히 적자를 보고 있다고 볼수도 있지만, 네이버웹툰은 올해 글로벌 창작 생태계 확대를 주요 키워드로 잡았습니다. 올해에만 약 5천만 달러(약 700억원)를 투자하겠다고 밝힌 건데요. 상반기 내 7개 언어로 분리된 아마추어 창작 플랫폼 '캔버스'를 단일 플랫폼으로 통합, 기능 고도화에 착수합니다. 여기에 선택형 번역 프로그램, 광고 수익쉐어, 개인화 추천 기능을 강화해 아마추어 플랫폼에서 선보이는 작품들을 대폭 지원하겠다는 방안을 제시했죠.

다만 '글로벌 통합 플랫폼'에 한국은 빠져있습니다. 이건 언어권의 문제기도 하고, 종주국에서 보여주어야 할 무언가를 준비중이라고 볼 수도 있지만 아직까지 이렇다할 로드맵은 적어도 국내 아마추어 플랫폼인 베스트도전 등에서는 선보이지 않고 있습니다. 아마추어 수익화 이야기가 더이상 나오지 않는다는 점도 아쉬운 지점이죠. 여전히 네이버웹툰이 가장 강세인 한국 시장에서 굳이 변화를 꾀할 필요가 없다는 제스쳐일수도, 또는 해외에서 테스트하고 한국에 적용하겠다는 액션일수도 있습니다.

네이버웹툰의 해외 진출 방향성이 크게 두가지, IP확장과 아마추어 활성화로 가닥이 잡힌 것으로 보입니다. 이미 시작된 2분기는 물론 장기적 관점에서 어떤 성과를 낼 수 있을지 한번 지켜보도록 하죠.